2025-04-19 20:38:37

2025-04-19 20:38:37

导语

惠誉主权评级的概述与争议

在全球经济格局复杂多变的背景下,主权信用评级作为衡量国家偿债能力的重要标尺,始终牵动着国际资本市场的神经。惠誉评级(Fitch Ratings)最新发布的《Sovereign Rating Criteria》(2024年10月版)系统阐释了其评估主权信用风险的方法论,为理解国家信用风险的底层逻辑提供了权威框架。

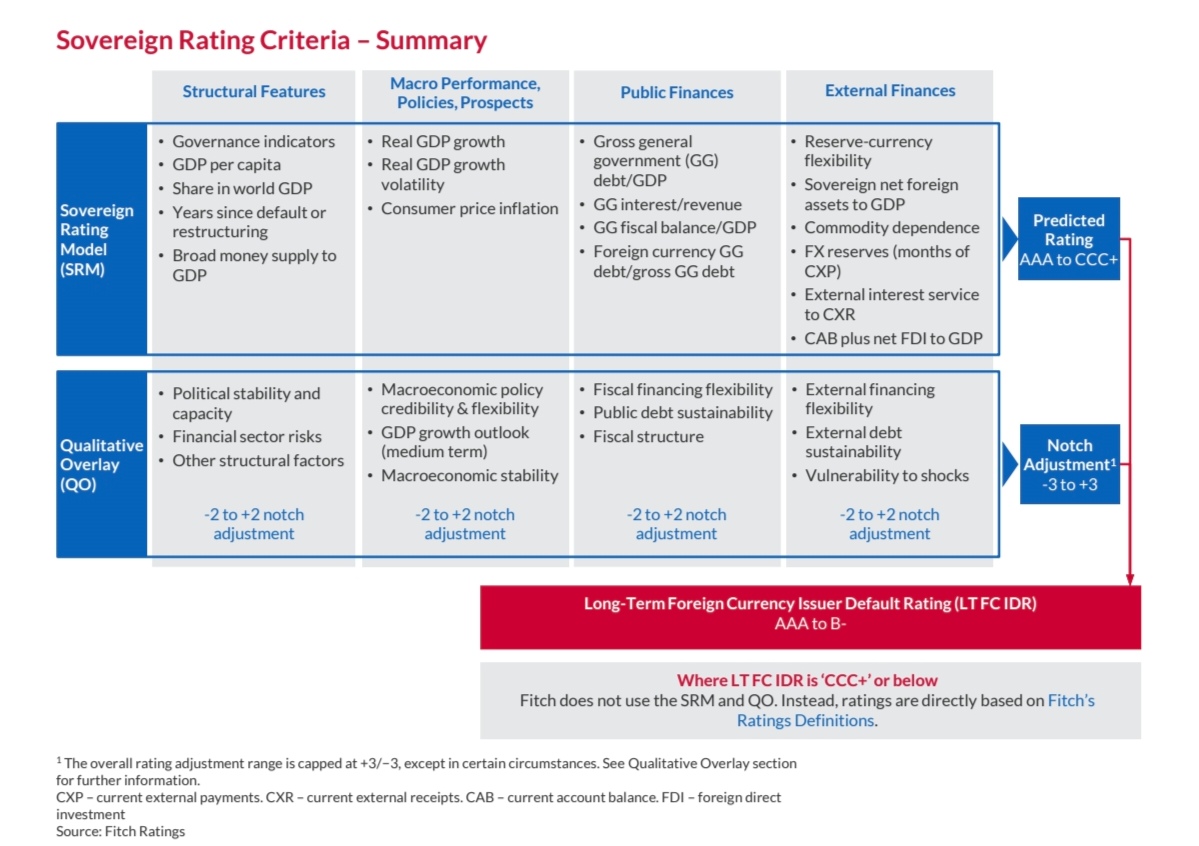

文档以主权评级模型(Sovereign Rating Model简称SRM模型)为核心工具,结合定量分析与定性叠加(Qualitative Overlay简称QO),构建了一套覆盖结构特征、宏观经济表现、公共财政及外部财政的四大支柱体系。通过独创的“主权评级模型(SRM)”生成基准评分,再辅以“定性调整(QO)”捕捉模型未涉及的风险变量。

然而,惠誉主权评级的争议长期存在。惠誉于2025年4月3日将我国的主权信用评级下调为“A”,终结了长达18年来的“A+”等级。在中美关税战持续升级、地缘政治博弈加剧的背景下,惠誉的评级调整暴露出西方评级机构长期存在的结构性偏见与双重标准。其评级体系成为了维护西方金融霸权的工具,公信力也被自身的意识形态枷锁所削弱。

主权评级SRM模型四大支柱

惠誉的主权评级模型构建于结构特征、宏观经济表现、公共财政及外部财政这四大分析支柱之上,融合定量测算与动态调整的双重逻辑[1]。

图1惠誉主权评级框架图

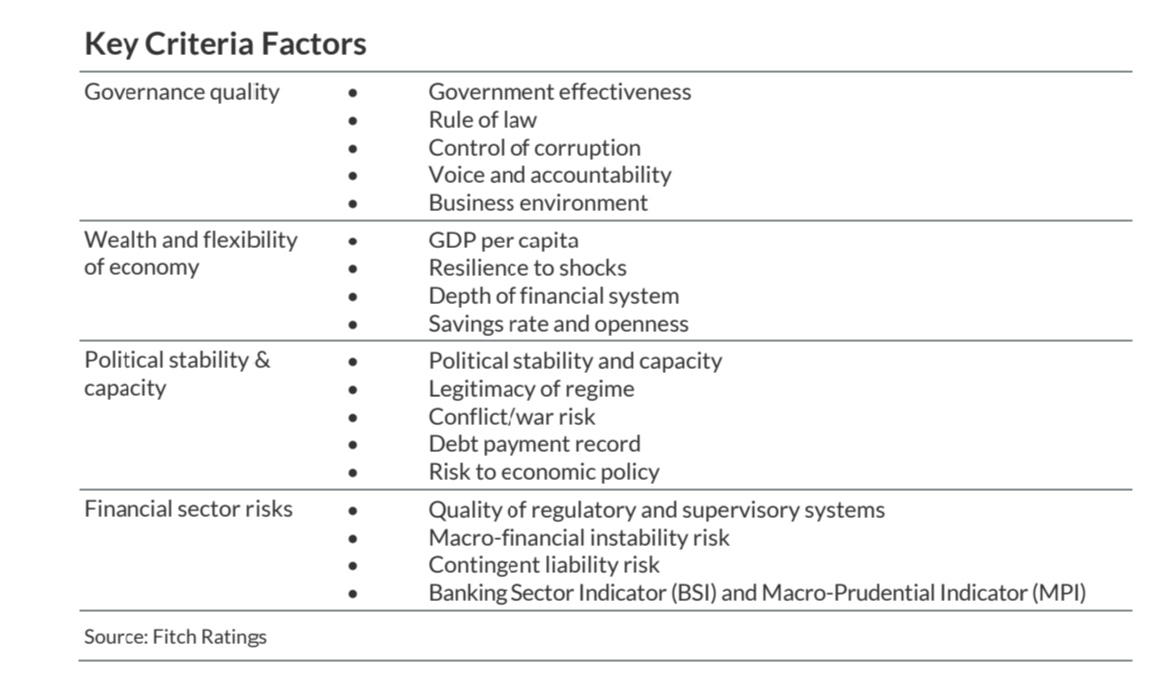

第一支柱是结构特征,以53.7%的占比主导模型运算,凸显治理质量、政治稳定性与经济发展基础对信用风险的奠基作用。其下设立了五个子因素,分别为治理指示(权重22%)、人均国内生产总值(权重11.8%)、占世界GDP的份额(权重14.3%),违约或重组后的数年(权重4.5%),广义货币供给与GDP之比(权重1.1%)。这些核心变量,综合衡量主权的制度韧性、经济基础与历史风险。

治理指标整合世界银行全球治理数据(如法治、政府效能、腐败控制),反映政府动员资源偿债的能力及政治稳定性对冲击的缓冲作用。人均GDP的百分位排名以市场汇率衡量经济体财富水平与抗风险能力,高收入通常关联更高的债务容忍度。世界GDP份额通过自然对数处理,凸显小规模经济体因多样性不足更易受外部冲击的脆弱性。违约或重组事件后的年数采用非线性函数,对评级产生显著负向影响(约-1.8档),随时间推移呈指数衰减。广义货币供应量则映射金融水平,支撑公共债务承受力。

图2结构特征中考察的关键因素

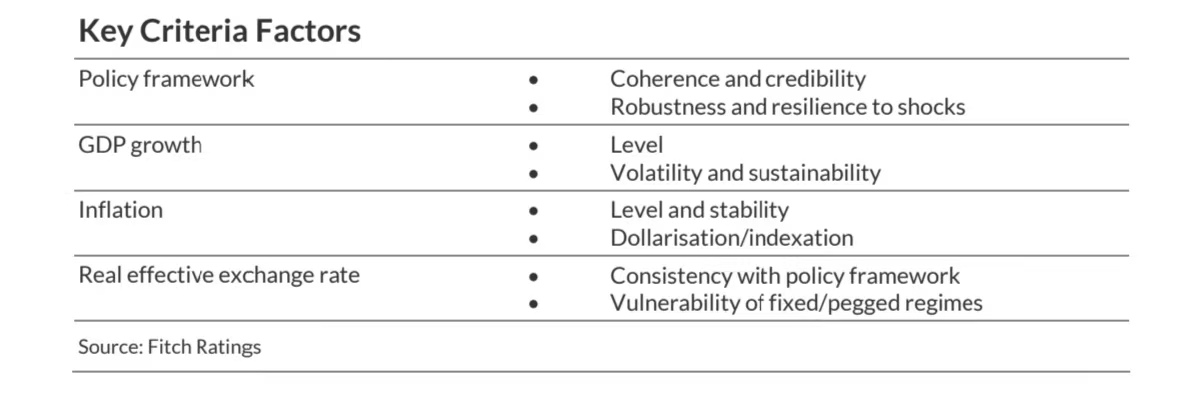

第二分析支柱是宏观经济表现,占比9.9%。通过实际GDP增长波动性、消费者价格通胀及实际GDP增长三大变量量化评估,揭示经济周期的韧性、政策可信度及结构性脆弱点。

实际GDP增长波动性(权重4.5%)采用指数加权标准差衡量历史波动,高波动性反映经济脆弱性,限制长期投资并加剧债务风险。消费者价格通胀(权重3.6%)以三年中心平均法截断于2%-50%区间,揭示价格稳定性与政策可信度,长期高通胀削弱增长潜力并诱发美元化风险。实际GDP增长(权重1.8%)则通过三年均值捕捉持续增长对债务动态的积极影响。该支柱通过量化波动与定性政策的双重透视,揭示经济周期的韧性、政策可信度及结构性脆弱点,为核心评级提供动态平衡的评估依据。

图3宏观经济考察的关键因素

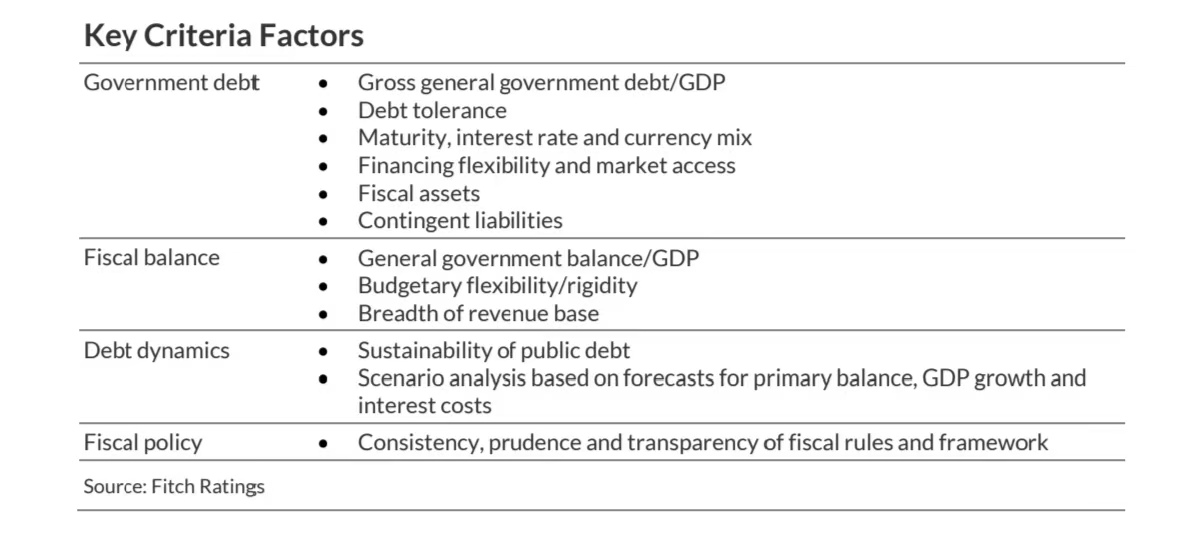

惠誉主权评级模型的第三支柱“公共财政”以18.8%的权重聚焦债务可持续性与财政韧性,通过一般政府总债务/GDP(权重9.0%)、利息支出/收入(权重4.6%)、财政收支/GDP(权重2.1%)及外币债务占比(权重3.0%)四大变量构建第三支柱的框架。

总债务/GDP为核心指标,衡量债务规模与经济增长的适配性,高收入国家因融资渠道多元通常具备更高债务容忍度。利息支出/收入揭示偿债压力对财政灵活性的侵蚀,持续高利息负担限制逆周期政策空间。财政收支/GDP反映赤字管理能力,长期赤字推升债务动态风险。外币债务占比凸显货币错配隐患,外币依赖加剧汇率波动下的债务膨胀风险。

图4公共财政考察的关键因素

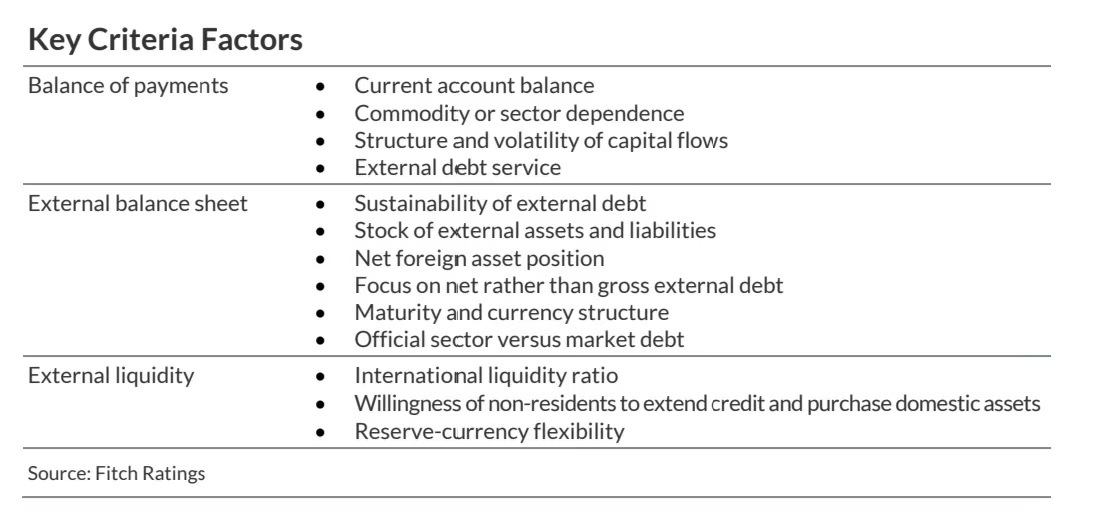

第四支柱是外部财政,其下设立六个子因素,以17.6%的权重系统评估主权国家应对外部冲击的能力。

储备货币灵活性指标(权重7.2%)基于IMF官方外汇储备货币构成数据,反映本币在国际储备体系中的地位。主权净外国资产/GDP(权重7.5%)衡量政府部门的对外净资产,涵盖央行外汇储备及主权财富基金等流动性资产。大宗商品依赖度(权重1.1%)通过非制成品出口占比揭示单一商品出口的经济脆弱性。外汇储备(按月计算)(权重1.3%)评估短期对外支付能力。外债利息支出/经常账户收入(权重0.2%)反映偿债压力。经常账户+FDI/GDP(权重0.3%)监测外部失衡风险。

图5外部财政考察的关键因素

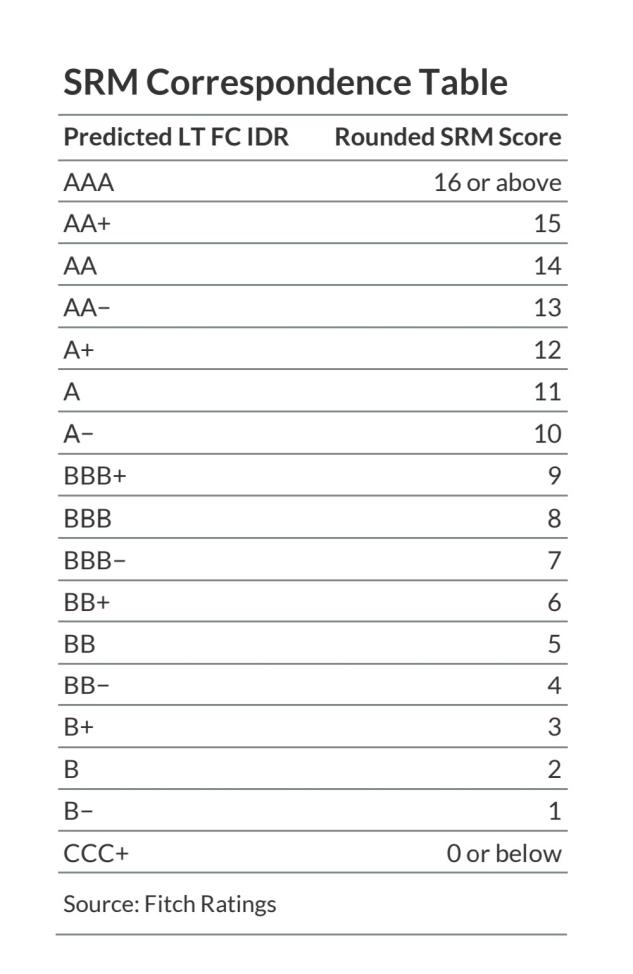

SRM模型可以输出主权国家或地区的信用评分,评级映射表将模型分数线性转换为AAA至CCC+的符号体系,但B-以下评级脱离模型框架,直接依据违约定义判定。

图6SRM模型评级映射表

定性调整机制QO

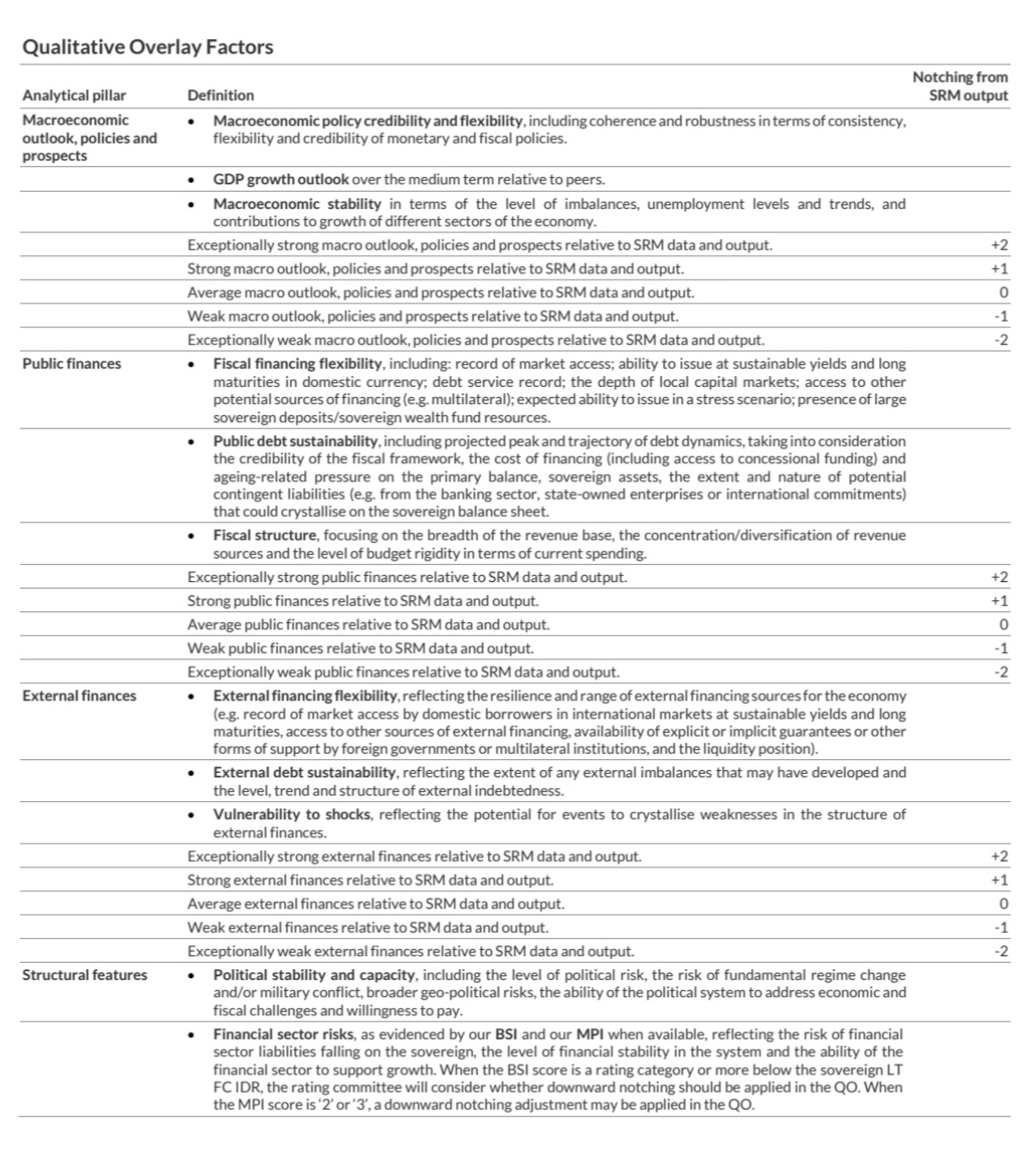

由于定量模型的机械输出受限于现实复杂性,惠誉在评级中加入定性调整的机制。每个分析支柱允许±2个等级的调整空间,整体范围限定在±3个等级以内。既弥补了数据滞后性与统计盲区,也纳入未量化的地缘政治风险或政策突变因素。危机情境下,调整阈值可突破常规限制,体现模型对极端事件的动态响应。

在结构特征支柱中,QO重点考察政治稳定性与治理效能,包括政权更迭风险、地缘冲突可能性及政策连续性;金融体系稳健性通过银行系统指标(BSI)和宏观审慎指标(MPI)量化评估,同时纳入商业环境质量与经济弹性等难以量化的结构性因素。

宏观经济支柱的调整聚焦政策框架可信度,评估货币与财政政策的协同性、汇率制度弹性以及中期增长路径的可持续性,特别关注固定汇率制经济体在冲击下的脆弱性。

在公共财政方面,QO着重分析债务动态轨迹的非线性风险,包括高债务水平下的偿付能力突变阈值、或有负债的显化概率以及财政融资渠道的多样性,其中国内资本市场深度与主权资产流动性构成关键调整依据。

外部金融支柱则通过国际流动性比率(ILR)监测短期外债覆盖能力,评估外部融资渠道的多样性及主权财富基金的缓冲作用,并对商品出口集中度等结构性脆弱点实施压力测试。

这种多层次的定性调整体系,既保持了与主权评级模型(SRM)的理论连贯性,又为突发性风险与制度性差异提供了必要的评估弹性。

图7QO调整的因素

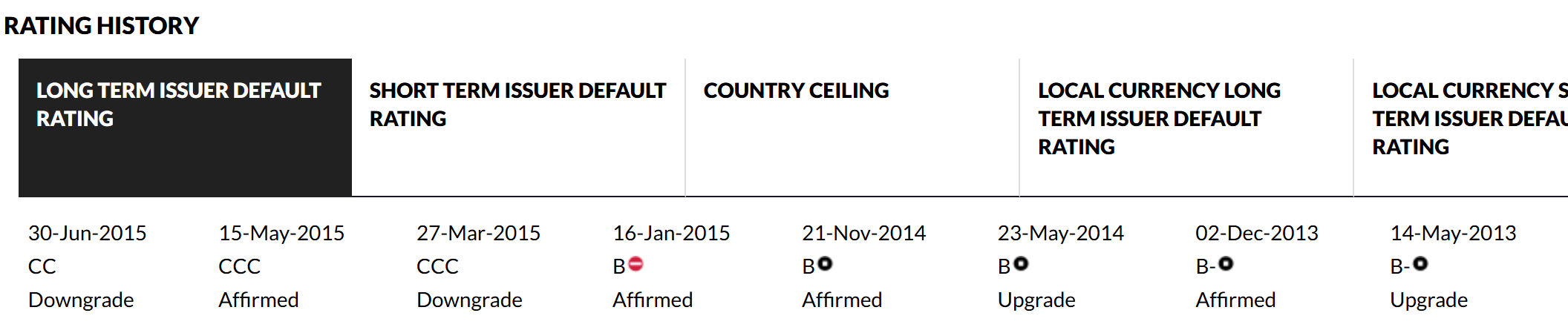

主权信用评级随经济基本面和政治风险的变化动态调整,以惠誉对希腊主权评级的调整过程为例,2009年,希腊财政赤字高达GDP的15.6%,政府债务/GDP比率突破146%,远超欧元区稳定标准,引发市场对其偿债能力的严重质疑。2010年4月,基于债务/GDP比率高达126%、利息支出占财政收入12%等SRM模型的关键指标,惠誉将希腊评级从BBB+下调至BB+(垃圾级),并因政治动荡QO机制额外下调1档。2012年3月,随着希腊实施债务重组导致私人债权人损失53%,评级进一步降至CCC(违约边缘)。直至2018年8月,在实现财政盈余(占GDP0.8%)和欧盟援助计划推进后,评级才小幅度回升至BB-。这体现SRM模型对定量指标的依赖性和QO在捕捉政治与社会风险时的补充作用,同时也暴露了评级调整对市场预期的滞后性影响[2]。

图82010年至2018年惠誉对希腊的主权评级历史数据

主权违约的界定

惠誉对主权违约的界定遵循一套严密而系统的标准,其核心在于主权实体未能履行债务义务的实质性行为。主权违约事件被明确定义为六种情形:主权实体未能按期支付公开发行债务证券的利息或本金;未能履行由主权提供无条件担保的债务义务;对私人债权人非证券类债务的违约支付;担保债务因主权违约而触发偿付失败;执行符合困境债务交换条件的债务重组;以及单方面强制变更债务条款导致债权人权益遭受实质性减损。

当主权实体明确表达违约意向或进入支付宽限期时,其评级将立即下调至"C"级。若宽限期届满仍未履行偿付义务,则进一步下调至"RD"级。宽限期以债务文件约定为准,但最长不超过30个自然日。对于不可抗力导致的支付中断,惠誉设定额外30天的观察期,逾期未解决者同样构成违约。

只有当主权实体通过全额偿付或完成债务重组,并与绝大多数债权人恢复正常关系后,其评级方可脱离"RD"状态。惠誉对历史违约事件设定三年的追溯期,确保评级调整与主权信用基本面的动态变化保持同步。

对惠誉评级体系的批判性思考

惠誉的主权评级体系以其科学性、透明性和灵活性成为国际金融市场的重要参考。然而,当前的主权信用评级被国际三大评级机构垄断,其评级标准存在明显的倾向性[3]。尽管发达国家的债务水平持续攀升(如美国债务/GDP比率超过120%),其评级仍维持高位[4];而新兴经济体即使展现出强劲的经济增长和债务可控性,评级仍被低估。

在特朗普宣布对中国加征高达34%的“对等关税”的第二天,惠誉宣布将中国的主权信用评级从A+下调到A。惠誉下调评级的理由是预测中国公共财政将持续疲软,公共债务将迅速上升。在国内需求低迷、关税上升和通缩压力下,可能会使财政赤字居高不下。在高赤字、或有负债持续明朗和名义 GDP 增长疲软的推动下,政府债务/GDP 在未来几年将继续呈急剧上升趋势。对此,我国财政部回应惠誉固守原有的评级方法,下调我国主权信用评级是有失偏颇的,不能充分客观反映中国的实际情况和国际国内市场对中国经济回升向好的一致认知。对此我们深表遗憾、不予认可[5]。中国经济高质量发展的大势没有变,随着各项宏观政策继续发力显效,国民经济延续向新向好态势,发展质量稳步提高。

这并不是个例,阿根廷历经债务重组仍被贴上“限制性违约”标签,阻断其重返国际市场的通道;印度疫情期间维持最低投资级时,惠誉对西方经济体债务飙升的容忍度却显著更高,凸显对新兴市场结构性改革的漠视。俄乌冲突后,惠誉对俄罗斯评级断崖式降至“垃圾级”并暂停评级,则被俄方抨击为“政治制裁的工具”,其仓促操作进一步印证了评级机构难以摆脱地缘博弈的裹挟。

惠誉的主权评级机制本身也存在缺陷,其评级模型依赖历史经济表现,未能充分反映结构性变革对主权信用的作用[6]。传统指标如人均GDP侧重既有经济规模,却忽视新兴经济体在数字化转型中的技术跃迁潜力[6],对东南亚、非洲等区域的产业结构升级存在系统性低估。同时“定性叠加(QO)”机制虽允许±3个等级的主观调整,但调整参数缺乏可验证的量化标准[7],形成"黑箱操作"风险。这种双重偏差使得评级结果既受制于滞后数据的依赖,又易受分析师主观认知偏差影响,特别是在评估新兴市场时,可能放大发达经济体既有优势而低估结构性改革红利,最终削弱评级的前瞻性与客观参考价值。

惠誉等评级机构的权威性建立在全球资本市场的信任基础上,但这种根植于西方中心主义的评估体系,实质是将经济议题政治化,反映了现有国际经济秩序的权力结构。新兴国家要加强自身经济的韧性,推动国际金融治理改革,更要致力于重塑更加多元化的全球金融话语体系。

参考文献

[1]许文彬,张亦春,黄瑾轩.美国三大评级公司主权评级模式评析[J].国际金融研究,2009,(10):26-33.

[2]陈瀚华.三巨头评级:不必太当真[J].金融博览(财富),2016,(08):88-90.

[3]李晓安.现行主权信用评级困境及我国应对的制度路径[J].法学杂志,2018,39(06):32-44.DOI:10.16092/j.cnki.1001-618x.2018.06.003.

[4]陈彧西,周小宇.国际评级机构国家偏见的实证分析[J].经济科学,2012,(04):24-34.DOI:10.19523/j.jjkx.2012.04.003.

[5]中华人民共和国财政部.财政部有关负责同志就惠誉下调我主权信用评级有关问题答记者问[EB/OL].中华人民共和国财政部官网,(2025-04-03)[2025-04-17].http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202504/t20250403_3961394.htm

[6]Rodrik, D. (2018). New Technologies, Global Value Chains, and Developing Economies (NBER Working Paper No. 25164). National Bureau of Economic Research.

[7]Coffee, J. C. Jr. (2011). Ratings Reform: The Good, The Bad, and The Ugly. Harvard Business Law Review, 231-276.

图片来源

本文的所有图片均来源于惠誉国际官网具体可见