2025-04-10 21:20:17

2025-04-10 21:20:17

引言:主权信用评级的方法与影响

在全球金融体系的复杂网络中,国家信用评级犹如一座隐形的桥梁,连接着主权国家的偿债能力与国际资本市场的信任机制。标准普尔(S&P Global Ratings)作为这一领域的权威机构,其评级结果不仅影响主权债券的融资成本,更可能重塑国家在全球经济格局中的战略定位。然而,这看似客观评级体系的背后,隐藏着怎样的技术逻辑与评估哲学?其方法论如何将多维风险转化为简明的字母符号?又是否存在难以逾越的认知边界?

本文旨在解析标准普尔主权信用评级的技术框架,通过解构其五大核心评估维度——制度质量、经济实力、财政韧性、外部流动性与货币政策有效性——揭示数据驱动下的风险量化过程。文章进一步探讨标普模型的动态适应性优势与理论争议,例如定性指标的主观化倾向及新兴市场的数据困境。通过与穆迪、惠誉等机构的横向对比,凸显标普在模型架构与政治风险评估中的差异化定位。

对于投资者而言,理解评级方法的科学性与局限性,是规避市场误判的关键;对于新兴经济体,这一分析或为构建本土化评级话语体系提供启示。本文以实证案例与阈值规则为支撑,试图穿透评级的“技术黑箱”,还原其作为风险叙事工具的本质属性与影响。

图1 标准普尔公司

一、国家信用评级的构建

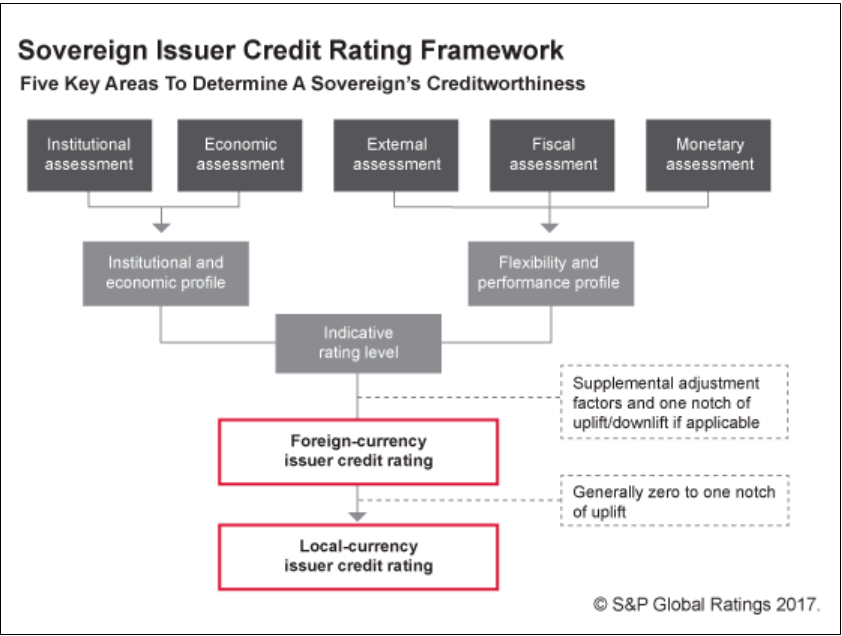

作为全球最具影响力的信用评级机构之一,标准普尔(S&P Global Ratings)的主权信用评级体系构建于系统性风险评估框架之上。该框架通过五个核心维度——制度质量、经济实力、财政韧性、外部流动性与货币政策有效性——将抽象的主权风险转化为可量化的评级符号。这一方法不仅反映国家的偿债能力,更揭示其应对系统性冲击的长期韧性。

图2 标普主权信用分析的五大支柱

二、多维评估体系的技术解构

制度质量:治理效能的镜像

制度评估聚焦于国家治理体系的稳定性与透明度,涵盖政策连续性、法治水平及腐败控制等要素。标普采用六分制量化指标,例如:

政策可预测性

政权更迭频率低于0.5次/年的国家可获得“1-2”分;

数据透明度

统计机构独立性不足或存在系统性数据修正的国家将被扣分。

3.经济实力:增长质量的动态观测

经济评估以人均GDP为基础,结合增长趋势与结构多元性进行动态调整。标普独创的“趋势增长率”模型通过十年期实际人均GDP均值(排除周期性波动)衡量增长可持续性。资源依赖型经济体(如沙特阿拉伯)若未建立缓冲基金或产业多元化政策,其评级可能因经济波动性被下调。

4.财政韧性:债务可持续性的双重校验

财政评估包含“绩效灵活性”与“债务负担”两个子维度。前者关注财政赤字控制能力,后者通过债务/GDP比率与融资结构分析违约风险。尽管日本政府债务率高达263%(2023年),但其国内储蓄率(28%)与长期国债持有结构(90%由国内机构持有)支撑了“A+”评级,凸显标普对融资渠道稳定性的重视。

5.外部流动性:全球金融生态的生存考验

外部评估通过“狭义净外债/CAR比率”1与“外汇储备覆盖率”量化国家的外汇偿付能力。新兴市场常因货币非国际化陷入“原罪困境”——例如土耳其2022年短期外债/外汇储备比率突破150%,直接触发评级下调至“B+”。

6.货币政策:信用传导机制的有效性

货币评估强调中央银行的独立性与政策工具效能。欧元区国家因货币政策自主权受限,其评级普遍低于经济水平相当的独立央行国家(如瑞士)。标普对通胀目标制(Inflation Targeting)的偏好进一步影响评估结果,例如巴西2021年因偏离通胀目标导致货币政策可信度得分下降。

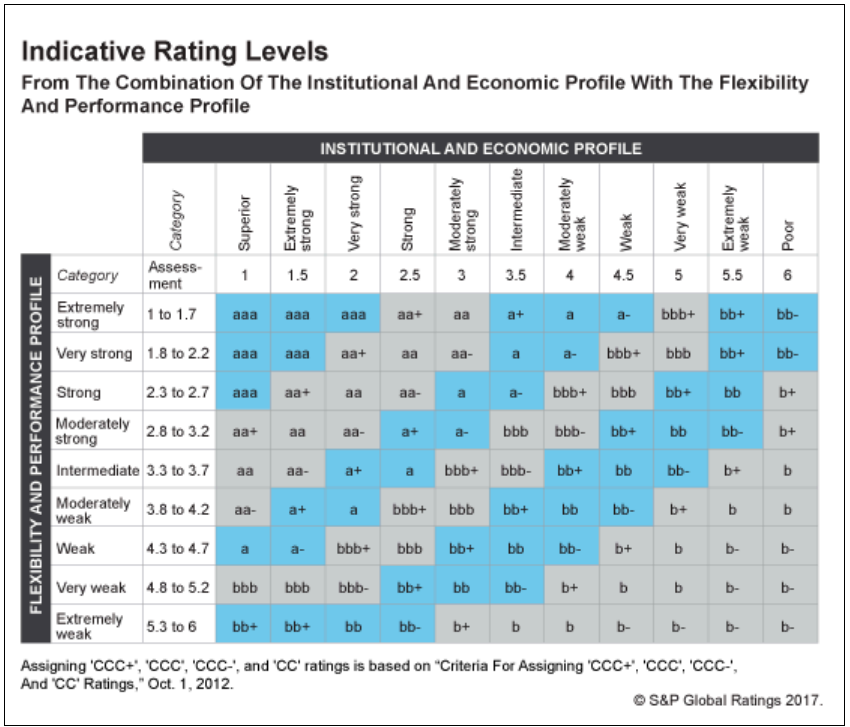

图3 指示性评级水平

评级生成机制:从数据到符号的映射

标普采用矩阵加权法,将五大维度得分(1-6分)映射至AAA至D的21级评级体系。具体公式为:

总评分 = 制度与经济得分 × 50% + 财政与外部得分 × 30% + 货币得分 × 20%

补充调整因素(如地缘冲突或主权基金规模)可导致评级偏离基准1-2个子级。以挪威为例,其主权财富基金规模(1.4万亿美元)触发正向调整,使总评级较模型基准提升一级至“AAA”。

三、方法论优势与局限性辨析

技术优势:透明度与动态适应性

标普的核心竞争力体现在两方面:

参数公开性

构建市场共识的技术锚点:标普通过《主权评级方法论》年度报告及技术附录(2024年修订版)完整披露评级阈值2与调整规则3,形成“规则透明→预期稳定→市场纪律强化”的正向循环。

数据迭代机制

对抗指标老化的动态防御:为避免通货膨胀对人均GDP分类的扭曲效应,标普每年基于世界银行“全球通胀调整因子”重新校准阈值区间,确保评估基准与真实购买力挂钩。2023年全球平均通胀率达6.9%,标普将人均GDP高收入门槛从1.32万美元上修至1.47万美元。此举使智利(人均GDP 1.52万美元)成功维持“高收入经济体”分类,而采用静态模型的机构误将其归入“中高收入”类别,导致主权评级低估0.5个子级4 。标普还采用了抗周期性设计,通过十年移动平均法计算“趋势人均GDP”,平滑短期波动。

理论争议:模型盲区与认知偏见

批评者指出三大潜缺陷:

定性指标主观化

标普的定性评估框架对非西方治理模式存在系统性低估,这一问题在主权评级中尤为显著。例如,2017年标普下调中国主权信用评级时,中国财政部明确指出其忽视了中国金融市场融资结构的特点,以及政府支出形成的财富积累与物质支撑,认为标普的评级逻辑基于“发达国家经验”的惯性思维,存在对新兴经济体治理效能的误判。类似地,标普对中国香港的评级调整也引发争议,其将香港的评级从AAA下调至AA+时,未充分考量香港作为国际金融中心的独特制度韧性,而过度依赖对政治风险的线性推演。这种认知偏差显得过于主观化。

新兴市场数据缺口

标普对新兴市场经济潜力的评估因数据采集能力不足而存在显著偏差。例如,撒哈拉以南非洲国家的经济统计体系薄弱,标普依赖的宏观数据常滞后于实际经济活动,导致其主权评级系统性低估这些国家的增长潜力。此外,标普对亚太区银行的评级也暴露类似缺陷:2024年标普警告称亚太区15家BBB-级银行可能因经济滑坡被降级至“垃圾级”,但其模型未纳入区域性数字支付普及对金融稳定的支撑效应,导致风险预判过于悲观。

顺周期强化效应

标普评级调整的顺周期性在主权债务危机中多次放大市场波动。例如,2010年希腊评级下调推高其国债收益率,加剧融资成本上升与财政恶化的恶性循环。类似机制在2024年波音公司的评级危机中重现:标普将波音列入负面观察名单后,市场对其融资能力信心崩塌,导致BBB-评级面临降级至垃圾级的风险,而预期中的融资成本上升进一步削弱其研发投入能力,形成“评级下调—经营恶化—再下调”的闭环这种顺周期性的根源在于评级机构对市场情绪的被动跟随,而非主动修正模型缺陷。例如,标普在2025年对中国绿色主权债券的积极市场反应(超额认购6.9倍)未及时转化为评级上调,反而在历史案例中(如2017年中国评级下调)表现出滞后性与保守性。

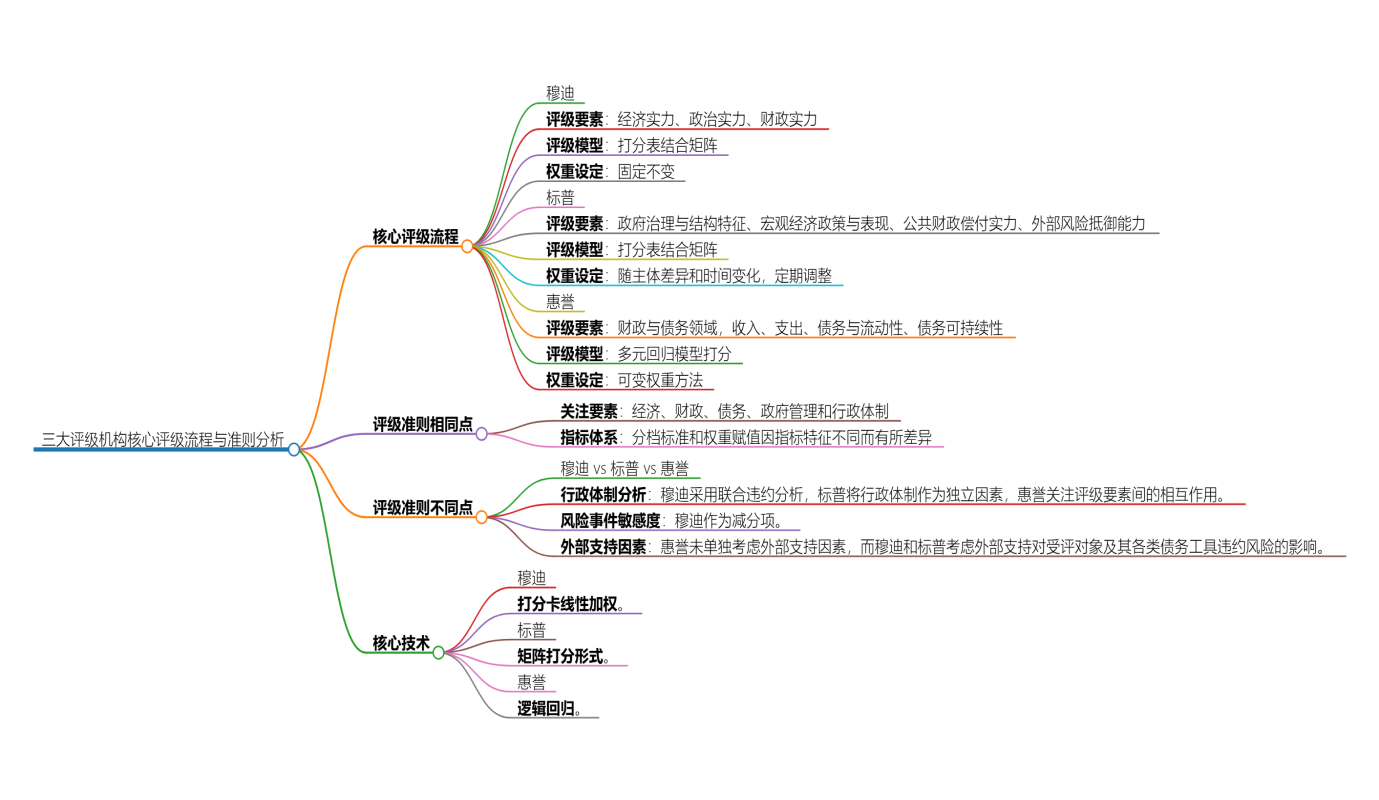

四、同业比较:标普的差异化定位

与穆迪(Moody’s)和惠誉(Fitch)相比,标普的主权评级方法呈现显著差异:

标普评估维度差异

评估维度 | 标普 | 穆迪 | 惠誉 |

模型架构 | 矩阵加权法 | 线性加权法 | 多元回归模型 |

核心创新

| 外部脆弱性评分

| 违约损失率(LGD)模型 | 国家天花板约束 |

政治风险 | 独立制度评估指标 | 嵌入经济实力维度

| 分散于四大支柱 |

数据源 | 主权统计+第三方校验 | 政府报告+历史违约数据库 | IMF/世界银行主导 |

行业适用性差异

行业 | 标普侧重 | 穆迪侧重 | 惠誉侧重 |

银行业 | 风险状况(市场风险敞口) | 偿付能力与流动性权重 | 资产质量与收益稳定性 |

地方政府 | 行政体制与财政透明度 | 债务可持续性与流动性 | 收入支出匹配度 |

矿业 | 自由现金流覆盖债务能力 | 三年均值法平滑周期波动 | 盈利能力比率(EBITDA等) |

三大评级机构核心评级流程与准则分析

典型案例显示方法论差异:在2022年斯里兰卡债务危机中,标普因“外部流动性枯竭”率先降级至“SD”(选择性违约),穆迪延迟三个月后采取相同行动,而惠誉则强调“财政改革承诺”暂缓降级。

结论:评级作为风险叙事的技术边界

标准普尔的评级体系通过结构化模型将主权风险分解为可操作的评估单元,为全球资本市场提供基准参照。然而,其技术框架仍受限于数据完整性、模型假设的静态性及地缘政治认知的局限性。对于新兴经济体而言,构建本土化评级话语体系或是破解“评级霸权”的关键路径。正如国际清算银行(BIS)报告所述:“信用评级不应是终点,而是风险对话的起点。”

注释

1 CAR为国际金融领域常见缩写,不同语境下可能对应不同术语(如银行业中的Capital Adequacy Ratio,资本充足率),但此处特指央行持有的外汇储备(Foreign Exchange Reserves)。其核心功能包括:缓冲国际收支失衡、干预外汇市场、维护主权货币信用等。新兴市场因货币非国际化,外汇储备对短期外债的覆盖率(如CAR与短期外债比率)成为衡量主权风险的关键指标。

2 阈值可量化:例如债务/GDP比率≥100%直接触发财政维度扣分,这一阈值与IMF“债务警戒线”研究高度吻合(误差±5%)。投资者可据此预判潜在评级变动——如2023年英国债务率升至101%后,标普立即启动评级观察程序,最终将其AA评级展望从“稳定”调整为“负面”。

3 调整规则透明化:针对特殊情景(如战争或疫情),标普在技术文档中明确“危机豁免条款”。以乌克兰为例,其2022年债务/GDP比率因战争激增至124%,但标普援引条款暂缓降级,仅将评级从B-下调至CCC+(而非理论值CC),避免对战时融资造成毁灭性冲击。

4 数据来源《胜利在望,但抗击全球通胀之战尚未打赢》Jongrim Ha阿伊汗·高斯Franziska Ohnsorge&Nikita Perevalov 2024年08月05日,详见:https://blogs.worldbank.org/zh/voices/victory-in-sight-but-the-war-on-global-inflation-isn-t-yet-won

5 本文案例数据引自标普公开评级报告及世界银行数据库,阈值规则参见《标普全球评级主权方法论(2024年修订版)》。学术争议部分综合学界讨论,具体批评详见国际货币基金组织(IMF)《全球金融稳定报告》及《经济学期刊》(Journal of Economic Perspectives)相关研究。

图片来源

图1:bing.com/images

图2:标普官网,详见:标准普尔|政府 |主权国家评级方法

https://disclosure.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/10221157

图3:标普全球评级-中文翻译版本第4页https://disclosure.spglobal.com/ratings/pt/regulatory/article/-/view/sourceId/10221157